Holding-Modell bei der Familiennachfolge steuerneutral beenden

Das Holding-Modell stellt bei der familieninternen Unternehmensnachfolge oft eine steuerliche Herausforderung dar. In diesem Artikel erfahren Sie, wie kluge Umstrukturierungen und die Ausnutzung steuerlicher Regelungen eine steuerneutrale Übertragung ermöglichen.

Das Holding-Modell bei einer GmbH erfreut sich – zu Recht – einer großen Beliebtheit, da bei Verkauf des Unternehmens große Steuereffekte realisiert werden können.

Da das Leben bekanntlich passiert, während wir Pläne machen, erweist sich das Holding-Modell im Nachhinein in manchen Fällen doch nicht als optimal. Am häufigsten passiert das, wenn das Unternehmen doch nicht verkauft werden soll, sondern eine familieninterne Nachfolge erfolgen soll. Das Holding-Modell führt dann zu hohen Steuerzahlungen und möglicherweise auch familieninternem Zwist.

In diesem Artikel zeigen wir auf, wie Sie in diesem Fall reagieren müssen, um sowohl Steuerzahlungen als auch Streitigkeiten innerhalb der Familie zu vermeiden.

Der Fall

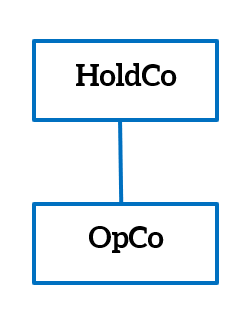

Wir haben ein klassisches Holding-Modell:

Es gibt eine Holding-GmbH, die alle Anteile an einer operativen GmbH besitzt. Die operative GmbH hat über die Jahre ihre Gewinne in die Holding ausgeschüttet.

Davon hat sich der Unternehmer eine Altersversorgung in der Holding aufgebaut. Neben den Anteilen an der operativen GmbH sind in der Holding noch Wertpapiere, Aktienfonds und Bankbestände von 4 Mio. Euro enthalten.

Bisher ist der Unternehmer davon ausgegangen, dass er die operative GmbH irgendwann an einen Investor verkaufen wird.

Mittlerweile hat sich aber herausgestellt, dass seine beiden Söhne das Unternehmen fortführen wollen und können.

Diese Lösung gefällt unserem Unternehmer, weil er sein Lebenswerk in der Familie weitergeben kann. Er möchte seinen Kindern die operative GmbH schenken und aus der Holding seine Altersversorgung sicherstellen.

Das Holding-Modell macht einen Übergang in der Familie schwieriger…

Dieser Plan lässt sich auf mehreren Wegen realisieren:

1. Ausschüttung der Beteiligung als Sachdividende und Schenkung an die Kinder

Auch wenn es manche Unternehmer nicht gerne hören: Rechtlich sind sie nicht der Eigentümer der operativen GmbH. Denn die gehört der Holding und erst die gehört dem Unternehmer. Eine direkte Schenkung der operativen GmbH an die Kinder ist also nicht möglich.

Vorher muss erst die operative GmbH in das Vermögen des Unternehmers übergehen. Dazu kann die Holding an den Unternehmer eine Sachdividende ausschütten. Dann gehört die operative GmbH dem Unternehmer direkt und er kann sie an seine Kinder verschenken.

Allerdings führt das zu einer Aufdeckung und Besteuerung der stillen Reserven mit 25 % Kapitalertragsteuer und damit zum Abfluss von Geld. Um diese Steuer zu bezahlen, müssen in der Regel Gelder aus der Holding entnommen werden, was nochmal Steuern auslöst.

Dieser Weg scheidet also aus.

2. Verschenken von Anteilen an der Holding

Als zweite Möglichkeit kommt in Betracht, die Holding an die Kinder zu verschenken. Dann gehört den Kindern zwar immer noch nicht die operative GmbH, allerdings sie sind über die Holding indirekt beteiligt.

Nur: In der Holding ist die Altersversorgung des Unternehmers gebündelt. Wenn die Kinder Eigentümer der GmbH werden – wie kann der Vater dann auf seine Altersversorgung zugreifen? Es bedarf also wieder rechtlicher Gestaltungen, um den Zugriff zu ermöglichen.

Auch steuerlich ist dieser Weg ungünstig. Die in der Holding gebundene Altersversorgung ist nicht als Betriebsvermögen begünstigt, sondern unterliegt in vollem Umfang der Schenkungssteuer.

Alternativ kann der Vater sich natürlich auch die angesparten Beträge auf einmal ausschütten – aber dann entsteht wieder Kapitalertragsteuer.

Auf den ersten Blick gibt es also keinen Weg, die Übertragung der Anteile an die Kinder zu ermöglichen, ohne Steuerfolgen auszulösen.

… mit einer geschickten Umgestaltung der Struktur wird es aber doch möglich

Wie wir gerade gesehen haben, ist die gewünschte Übertragung aufgrund der Eigentumsverhältnisse nicht ohne weiteres möglich.

Der Vater muss direkt Eigentümer der operativen GmbH und seiner Altersversorgung werden. Danach kann die Übertragung innerhalb der Familie erfolgen.

Und genau für diesen Fall hält das Umwandlungssteuergesetz eine Lösung bereit.

Die Holding wird in zwei verschiedene Teile aufgespalten:

- Der eine Teil sind die Anteile an der operativen GmbH,

- der andere Teil das Vermögen zur Altersvorsorge.

Dieser Vorgang kann grundsätzlich ohne eine Aufdeckung der stillen Reserven vorgenommen werden.

Allerdings gibt es im Gesetz noch eine Hürde: Es muss ein Teilbetrieb bei der bisherigen Körperschaft bestehen bleiben und es muss ein Teilbetrieb auf eine andere Körperschaft übergehen.

Die Teilbetriebseigenschaft ist ein kompliziertes steuerliches Konstrukt, das wir hier nicht im Detail besprechen wollen. Im vorliegenden Fall liegen aber keine zwei Teilbetriebe vor.

Wie können wir uns dennoch die Vorschriften über die Spaltung, die in § 15 UmwStG geregelt sind, zunutze machen?

Das Gesetz enthält eine Fiktion: Eine 100%-Beteiligung an einer Kapitalgesellschaft gilt als Teilbetrieb.

Damit besteht bereits ein Teilbetrieb, nämlich die Beteiligung an der operativen GmbH.

Es fehlt also nur noch eine weitere 100%-Beteiligung und wir haben den zweiten Teilbetrieb, den wir brauchen.

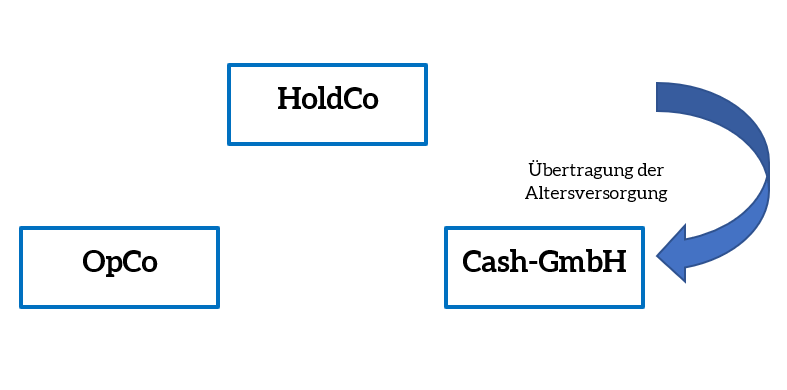

Nichts einfacher als das: Die Holding gründet eine zweite GmbH (nennen wir sie Cash-GmbH) und überträgt die Altersversorgung als Kapitalrücklage in diese GmbH.

Danach haben wir folgende Struktur:

Damit haben wir die benötigten zwei Teilbetriebe und können an die Spaltung der Holding gehen.

Jetzt werden Sie eventuell einwenden, dass hier aber keine steuerneutrale Spaltung möglich ist, weil die Cash-GmbH innerhalb eines Zeitraums von drei Jahren vor der Spaltung entstanden ist.

Das ist richtig, allerdings muss das Gesetz hier sehr genau gelesen werden.

Ausgeschlossen ist die Anwendung des § 11 Abs. 2 UmwStG, der die Besteuerung auf Ebene der Gesellschaften regelt. Die Cash-GmbH muss also ihre stillen Reserven aufdecken und versteuern. Wenn die Übertragung nahe zum Spaltungsstichtag erfolgt, werden die stillen Reserven sehr gering sein. Und für Aktien und Aktienfonds gilt auch in diesem Fall die Steuerfreiheit des § 8b KStG, so dass nur eine Steuer von 1,5 % eintritt.

13 UmwStG, der hier den relevanten Teil der Besteuerung der Anteilseigner betrifft, kann weiterhin angewandt werden. Die stillen Reserven am Wert der Beteiligung an der Cash-GmbH bleiben steuerfrei.

Die neue Struktur

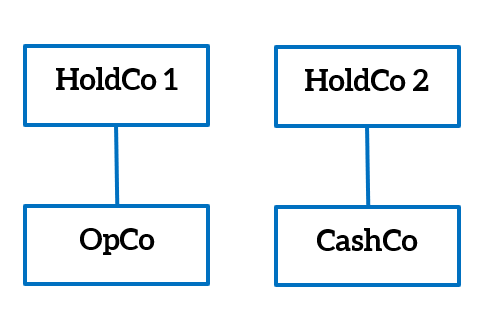

Nach der Aufspaltung sieht die Struktur so aus:

Dem Unternehmer gehören jetzt zwei Holdings: Unter einer hängt die operative GmbH, unter der anderen die CashCo.

Damit haben wir die gewünschten Eigentumsverhältnisse hergestellt, die Kinder können die Anteile an der HoldCo 1 geschenkt bekommen, die begünstigte Bewertung von Betriebsvermögen und ihre Freibeträge nutzen.

Der Vater hat über die HoldCo 2 Zugriff auf seine Altersversorgung, in die niemand außer ihm hineinregieren kann.

Fazit

Das Holding-Modell stellt bei der familieninternen Unternehmensnachfolge oft eine steuerliche Herausforderung dar. Dieser Artikel hat jedoch aufgezeigt, dass kluge Umstrukturierungen und die Ausnutzung steuerlicher Regelungen eine steuerneutrale Übertragung ermöglichen.

Wenn Sie vor dieser Herausforderung stehen, melden Sie sich für ein Beratungsgespräch, in dem wir die Möglichkeiten ausloten, auch Ihnen eine steuerneutrale Übertragung einer Holding innerhalb der Familie zu ermöglichen.